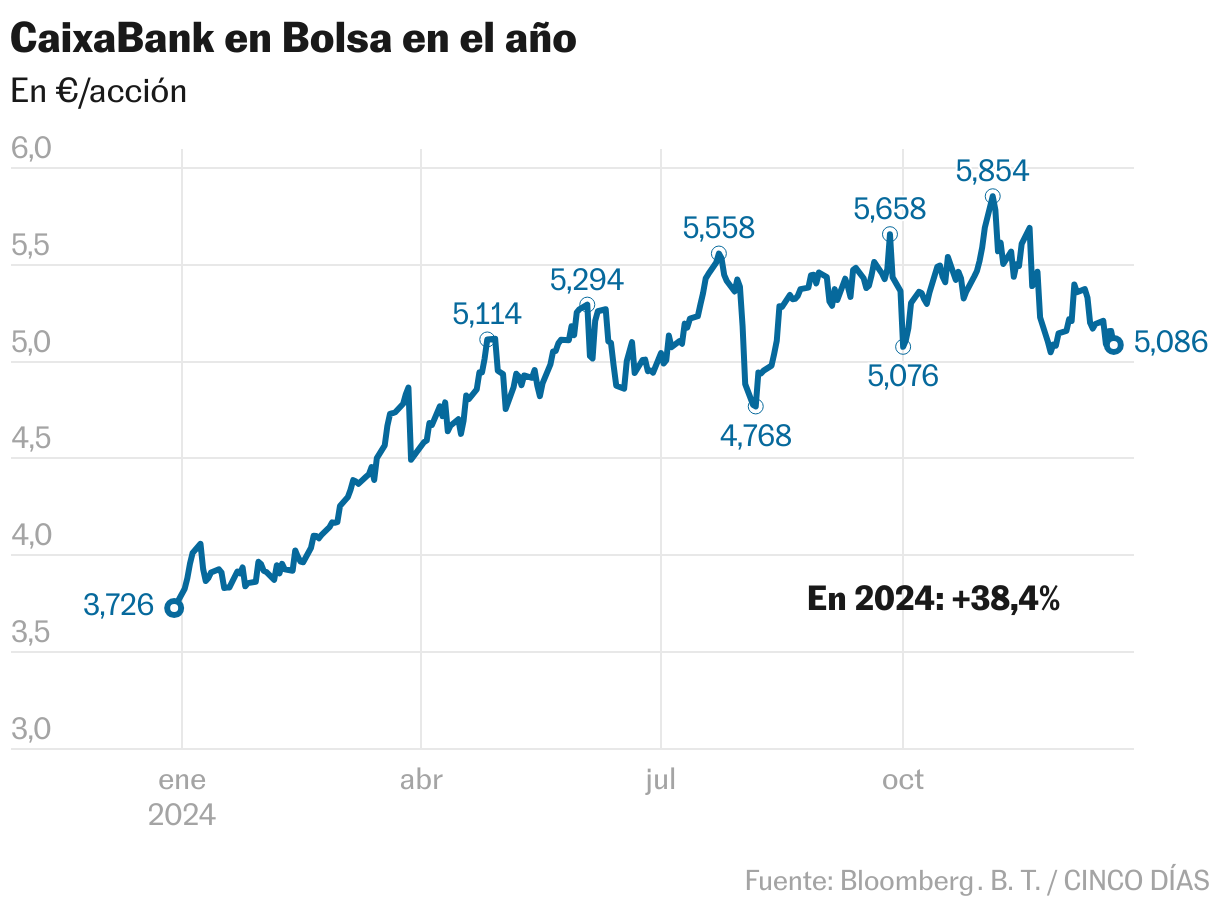

El año que termina va a ser muy positivo para los accionistas de CaixaBank: sube en Bolsa el 37%, siendo el segundo mejor del sector español por detrás de Sabadell (66%). Las últimas semanas, sin embargo, están siendo más flojas para la acción del banco, una debilidad que ha llegado tras la presentación del nuevo plan estratégico para 2025 y 2027 y con el valor en máximos. Desde el récord que alcanzó a principios de noviembre, después de anunciar los resultados del tercer trimestre, ha retrocedido el 13%.

Reparto de dividendo no tan ambicioso

Política. El nuevo plan estratégico para los próximos tres años contempla un pay-out entre el 50% y 60%, con un dividendo a cuenta cada año y la distribución del exceso de capital CET1 por encima del 12,5%. Ese anuncio causó de hecho una importante caída en Bolsa cuando presentó su plan estratégico. No en vano, CaixaBank ha mantenido los últimos años su compromiso de retribución en la parte alta, el 60%, y con la nueva proyección de crecimiento han surgido ciertas dudas. Barclays, por ejemplo, espera un pago en efectivo del 60% el próximo ejercicio, y que se reduzca al 55% en los dos siguientes.

Valoración. CaixaBank es el tercer mayor banco por capitalización (36.400 millones de euros), por detrás de Santander (67.000 millones) y BBVA (53.280 millones), mientras la rentabilidad por dividendo está ligeramente por encima.

El banco encara la recta final del año más débil, aunque acumula una subida del 37%. Los analistas confían en su capacidad de lograr los objetivos del plan estratégico; el 59% recomienda comprar

El año que termina va a ser muy positivo para los accionistas de CaixaBank: sube en Bolsa el 37%, siendo el segundo mejor del sector español por detrás de Sabadell (66%). Las últimas semanas, sin embargo, están siendo más flojas para la acción del banco, una debilidad que ha llegado tras la presentación del nuevo plan estratégico para 2025 y 2027 y con el valor en máximos. Desde el récord que alcanzó a principios de noviembre, después de anunciar los resultados del tercer trimestre, ha retrocedido el 13%.

En líneas generales, el mercado confía en la consecución de las metas diseñadas para el próximo trienio. La incertidumbre viene de la parte de los tipos de interés, que han iniciado una trayectoria descendente que dañará los márgenes de los bancos, en particular a los de un alto perfil comercial como CaixaBank, con un importante peso en los préstamos y créditos a particulares. También, en España se extiende el impuesto aplicado por el Gobierno.

Las dudas se han dejado notar en algunos analistas. Por ejemplo, Goldman Sachs acaba de rebajar la recomendación de neutral a vender, mientras que Morgan Stanley ha reducido el sector europeo a neutral “ante un riesgo a la baja de los beneficios”

Aun así, en el caso de CaixaBank, el optimismo sigue imperando, con el 59% de los analistas recomendando comprar y el 26% mantener; hay un 15% que opta por deshacer posiciones.

Nuria Álvarez, de Renta 4, considera que “el cumplimiento de los objetivos del plan es factibles, sin embargo, el contexto de incertidumbre sobre el que nos movemos en cuanto a la dirección de los tipos de interés podría generar riesgos a la baja para el cumplimiento y dudas en el mercado”. Por otro lado, piensa que la entidad “seguirá beneficiándose de su franquicia y de su posicionamiento de liderazgo en el negocio de seguros, y que la capacidad de generación de capital continuará apoyando una política de dividendos muy atractiva con una rentabilidad por dividendo estimada para 2025 del 8%”.

Entre las metas que se ha marcado CaixaBank para el próximo trienio está un crecimiento del 4% del crédito y del 3% de los depósitos, una rentabilidad media del 15% (más del 16% en 2027), y un mantenimiento del margen de intereses sobre los 11.000 millones, algo que desde Citi contemplan como “sensato y en general en línea con las expectativas”.

No obstante, Jefferies cree que CaixaBank ofrece “una atractiva relación rentabilidad/riesgo”. “A pesar de la subida del ejercicio, sigue siendo nuestra primera opción entre los bancos españoles; es el de mayor calidad, ofrece un riesgo a la baja limitado y protección frente a la caída de los tipos, dado el modelo de negocio diversificado”, comenta.

En cuanto a la política de retribución a seguir por el banco, Barclays estima que podrá distribuir unos 11.300 millones de euros de los beneficios de los tres próximos ejercicios, manteniendo al mismo tiempo un ratio CET1 del 12,3% en 2025 y del 12,5% en 2026 y 2027. “En general, vemos un rendimiento total de retorno para los accionistas del 10% en promedio durante el plan de negocios”, apunta.

Por su parte, Goldman Sachs espera que “aumente sus ganancias más despacio que sus competidores y tenga una contracción más pronunciada en el ROTE, mientras que su base de ingresos impulsada predominantemente por los NII [ingresos netos por intereses] queda expuesto tanto al alza como a la baja, dependiendo de dónde se establezcan finalmente los tipos”.

Tras las recientes caídas, CaixaBank tiene potencial de revalorización; el consenso medio del mercado establece el objetivo medio en 6,28 euros, un 22% más sobre el nivel actual. Fitch acaba de mejorar la calificación crediticia de BBB+ a A-.

Reparto de dividendo no tan ambicioso

Política. El nuevo plan estratégico para los próximos tres años contempla un pay-out entre el 50% y 60%, con un dividendo a cuenta cada año y la distribución del exceso de capital CET1 por encima del 12,5%. Ese anuncio causó de hecho una importante caída en Bolsa cuando presentó su plan estratégico. No en vano, CaixaBank ha mantenido los últimos años su compromiso de retribución en la parte alta, el 60%, y con la nueva proyección de crecimiento han surgido ciertas dudas. Barclays, por ejemplo, espera un pago en efectivo del 60% el próximo ejercicio, y que se reduzca al 55% en los dos siguientes.

Valoración. CaixaBank es el tercer mayor banco por capitalización (36.400 millones de euros), por detrás de Santander (67.000 millones) y BBVA (53.280 millones), mientras la rentabilidad por dividendo está ligeramente por encima.

Feed MRSS-S Noticias