Valeo empieza a mostrar una señal especialmente relevante en el sector del automóvil: incluso en un entorno de menor dinamismo, la compañía ha sido capaz de mejorar su rentabilidad. El grupo francés, uno de los grandes proveedores globales de componentes para fabricantes y mercado de recambios, mantiene una posición relevante en áreas como la electrificación, los sistemas de asistencia a la conducción y la electrónica embarcada, tres vectores llamados a seguir ganando peso en la industria en los próximos años.

La firma logra mejorar el margen sobre ventas de manera significativa

EthiFinance

Madrid –

Valeo empieza a mostrar una señal especialmente relevante en el sector del automóvil: incluso en un entorno de menor dinamismo, la compañía ha sido capaz de mejorar su rentabilidad. El grupo francés, uno de los grandes proveedores globales de componentes para fabricantes y mercado de recambios, mantiene una posición relevante en áreas como la electrificación, los sistemas de asistencia a la conducción y la electrónica embarcada, tres vectores llamados a seguir ganando peso en la industria en los próximos años.

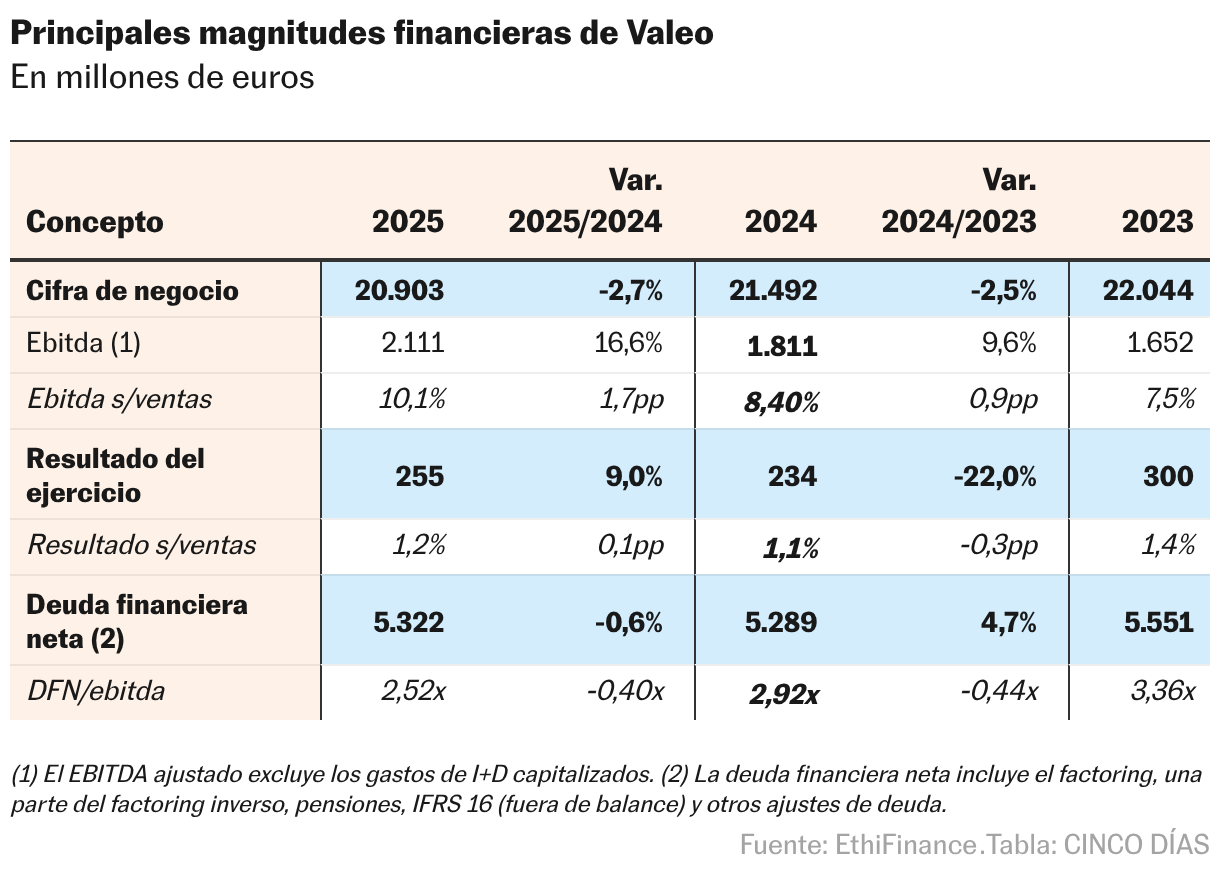

La clave del ejercicio 2025 no ha estado tanto en el crecimiento de la cifra de negocio como en la mejora de la calidad operativa. En un contexto todavía condicionado por la debilidad del ciclo automovilístico, los efectos de divisa y una transición al vehículo eléctrico menos lineal de lo previsto, Valeo ha conseguido mejorar de forma significativa su ebitda y sus márgenes, apoyándose en una mejor mezcla de negocio, en el plan de reducción de costes y en una mayor disciplina a la hora de priorizar pedidos con mayor rentabilidad. El segmento Brain, centrado en electrónica y sensores, ha tenido un papel especialmente relevante en esta evolución, con un margen ebitda cercano al 20%, por encima del resto de divisiones del grupo.

Las cifras reflejan bien ese cambio de tendencia. Aunque la cifra de negocio retrocedió en 2025, el ebitda avanzó con fuerza y el margen sobre ventas mejoró de manera significativa. También el beneficio neto mostró una evolución positiva, mientras que el apalancamiento continuó reduciéndose. Más que un ajuste temporal, el ejercicio sugiere que Valeo está empezando a rentabilizar mejor su posicionamiento en tecnologías de mayor valor añadido, en un momento en el que el volumen del mercado todavía no acompaña plenamente.

Desde un punto de vista crediticio, ese avance operativo y financiero se ha traducido en una mejora de la calificación. EthiFinance Ratings mejoró el rating a largo plazo de Valeo desde BB+ hasta BBB-, con perspectiva estable, al considerar que la evolución reciente de los márgenes, la generación de caja y el desapalancamiento ha sido mejor de lo esperado en la revisión anterior. A cierre de 2025, la agencia estima el ebitda ajustado en torno a 2.100 millones de euros y el apalancamiento neto ajustado en 2,5 veces, frente a 2,9 veces un año antes.

Más allá del dato puntual, el argumento de fondo es que Valeo está bien situada para aprovechar tendencias estructurales de la automoción. La compañía conserva una fuerte exposición a OEMs, opera a escala global y mantiene una base industrial y tecnológica bien estructurada, con presencia en más de 29 países, 184 plantas y 65 centros de I+D. Su posicionamiento en electrificación y ADAS debería permitirle beneficiarse del crecimiento esperado en determinados segmentos a partir de 2027, mientras que el plan de ahorro de costes —que la agencia cifra en hasta 300 millones de euros de ahorro operativo acumulado hasta 2026— y la contención relativa del esfuerzo en I+D deberían seguir apoyando a la rentabilidad.

Con todo, la situación de Valeo sigue teniendo elementos de prudencia que conviene no perder de vista. La compañía continúa muy expuesta al carácter cíclico de la producción automovilística, a la incertidumbre regulatoria en Europa y Norteamérica a una transición hacia el vehículo eléctrico más lenta de lo inicialmente anticipado y al aumento de la competencia en China. La propia agencia subraya además que, pese a la mejora reciente, algunos indicadores siguen siendo relativamente ajustados para el nivel actual de la calificación, entre ellos una deuda bruta ajustada todavía elevada —7.800 millones de euros en 2025— y una cobertura de intereses de 6,5 veces.

Rellena tu nombre y apellido para comentarcompletar datos

Feed MRSS-S Noticias