Comprarse hoy una vivienda de nueva construcción resulta casi inalcanzable. En el mercado inmobiliario, la escasez de ladrillo empuja al comprador hacia la vivienda de segunda mano, un territorio cada vez más competitivo donde los precios actúan como un filtro implacable y expulsan primero a quienes tienen menos recursos. Los últimos datos muestran, además, que la tensión actual supera en varios territorios a la que se dio en 2007, el año previo al estallido de la burbuja: en nueve comunidades autónomas, los precios de las casas usadas han subido más en este inicio de año que en el de entonces. Una señal de sobrecalentamiento que se produce sin que aparezcan indicios de corrección, al tiempo que nada apunta, por ahora, a un frenazo capaz de alterar un ecosistema marcado por la escasez de oferta y una demanda persistente.

Nueve comunidades han experimentado subidas más elevadas en este segmento a comienzos de año que hace dos décadas, antes del estallido de la burbuja

Comprarse hoy una vivienda de nueva construcción resulta casi inalcanzable. En el mercado inmobiliario, la escasez de ladrillo empuja al comprador hacia la vivienda de segunda mano, un territorio cada vez más competitivo donde los precios actúan como un filtro implacable y expulsan primero a quienes tienen menos recursos. Los últimos datos muestran, además, que la tensión actual supera en varios territorios a la que se dio en 2007, el año previo al estallido de la burbuja: en nueve comunidades autónomas, los precios de las casas usadas han subido más en este inicio de año que en el de entonces. Una señal de sobrecalentamiento que se produce sin que aparezcan indicios de corrección, al tiempo que nada apunta, por ahora, a un frenazo capaz de alterar un ecosistema marcado por la escasez de oferta y una demanda persistente.

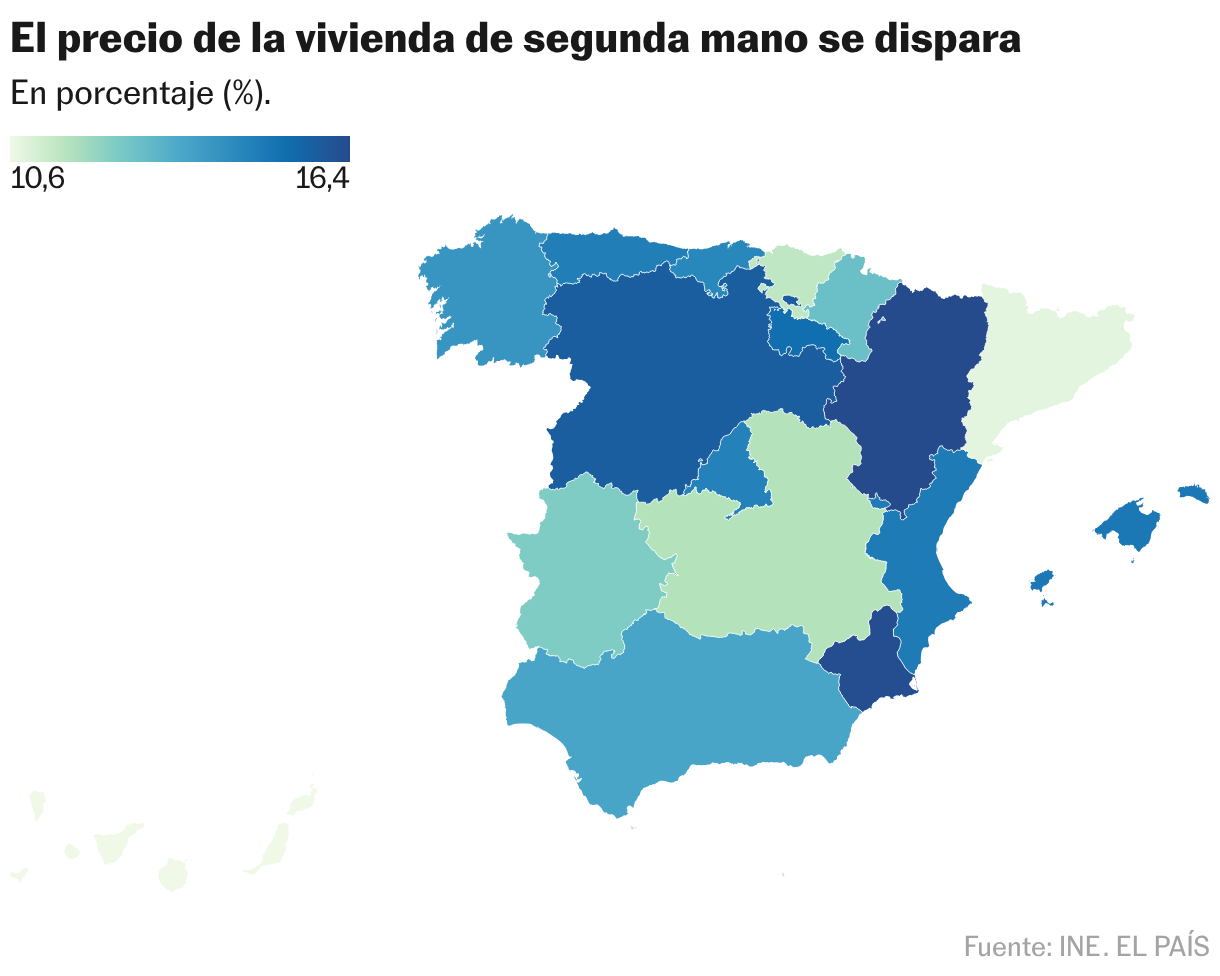

Los actuales récords de precios en el segmento de viviendas de segunda mano no se concentran en un solo territorio, sino que se extienden por buena parte del mapa nacional. Según el Índice de Precios de Vivienda del Instituto Nacional de Estadística (INE) publicado este lunes, Aragón, La Rioja, Castilla y León, Madrid, Cantabria, Navarra, Murcia, Baleares y Galicia —por orden de mayor a menor diferencia— registraron en el primer trimestre del año aumentos más intensos en la vivienda de segunda mano que en el mismo periodo de 2007, cuando la burbuja seguía hinchándose. La brecha respecto a entonces va desde los 6,5 puntos porcentuales con los que Aragón supera la subida marcada hace casi dos décadas (del 9,9% al 16,4%), hasta los 0,9 puntos de Galicia (del 13,2% al 14,1%, respectivamente).

Entre el resto de comunidades, Castilla‑La Mancha es la que presenta la rebaja más acusada (con cuatro puntos de diferencia, del 15,7% al 11,6%), por delante de Canarias (de 3,6 puntos negativos al pasar de un alza del 14,2% al 10,6%), aunque el encarecimiento ha sido generalizado: las 17 autonomías anotan subidas de dos dígitos. El resultado es una media nacional más elevada que entonces, del 13,5%, frente al 13% de hace casi dos décadas.

A finales de mayo, el Ministerio de Vivienda publicó el precio medio tasado del metro cuadrado en el primer trimestre. Este fue de 2.315,7 euros, un 13,9% más que el año anterior, tras haber crecido al mayor ritmo en 20 años. La estadística ministerial no discrimina entre vivienda nueva y usada. Sin embargo, sí cuenta con dos filtros que permiten medir de alguna manera la edadde los inmuebles. Así, el precio del metro cuadrado en viviendas de hasta cinco años de antigüedad fue de 2.685,2 euros, muy por encima de la media, y un 12,8% más que en el año anterior; mientras que el de las casas con más de cinco años se situó en 2.303,8 euros (con una variación del 13,8%). Una muestra más de que el mercado de segunda mano sigue siendo el principal foco de tensión y encarecimiento al inicio del ejercicio.

Según las estadísticas del Ministerio de Vivienda, el precio medio del metro cuadrado en el primer trimestre de 2007 se situó en 2.024,2 euros, casi 300 euros menos que el último dato disponible, lo que equivale a un 14,4% por debajo del nivel actual. Sin embargo, la comparación cambia al tener en cuenta la inflación: desde entonces, el Índice de Precios de Consumo (IPC) ha aumentado un 48,3%, según el INE, lo que implica, sin embargo, que, en términos reales, la vivienda alcanzó durante la burbuja niveles de encarecimiento muy superiores a los actuales.

“La vivienda encadena ya más de una década de incrementos, pero el comportamiento observado en los últimos años destaca por la magnitud de las subidas”, alerta Ferran Font, director de Estudios del portal Pisos.com. “La vivienda de segunda mano continúa ganando valor de forma sostenida, reflejando que la demanda sigue buscando oportunidades en cualquier tipología ante la escasez de producto disponible”, refuerza. En su opinión, el comportamiento del mercado es el único posible teniendo en cuenta la situación actual, con “una demanda sólida, una oferta insuficiente para absorber y unas condiciones de financiación que progresivamente resultan más favorables”, señala. “Mientras estos factores permanezcan vigentes, parece razonable esperar que los precios continúen avanzando en los próximos meses, aunque el ritmo de crecimiento pueda experimentar ajustes puntuales”, completa.

La escalada de precios en la vivienda de segunda mano se produce en un contexto que, aunque distinto al de la burbuja de hace dos décadas ―entonces el crédito y la construcción fluían―, empieza a mostrar una tensión equiparable. “Seguimos en un ciclo alcista clarísimo”, sostiene José María Alfaro, presidente de la Federación Nacional de Asociaciones Inmobiliarias (FAI), que subraya que “no hay absolutamente ningún síntoma de bajada de demanda y subida de oferta”. A diferencia de lo que sucedió en 2008, la burbuja actual “no es financiera, sino de precios”, y está alimentada por un mercado en el que “todo el poder negociador reside en la oferta”. Esa presión, sin embargo, está generando ya un “efecto de insolvencia y escepticismo” entre los compradores: “Hay gente que descarta comprar en determinadas zonas porque ya no le salen los números”, señala. Aunque empiezan a verse ajustes en los precios de salida, Alfaro advierte de que la escasez de vivienda “seguirá empujando al alza los valores de la vivienda usada” a lo largo de todo el año.

El empuje sostenido de las compraventas en los últimos años llevó a que en 2025 se superaran con holgura las 700.000 operaciones, un umbral que no se alcanzaba desde 2007. De ese volumen, casi ocho de cada diez viviendas que cambiaron de manos eran de segunda mano (78,1%), una hegemonía que confirma el peso creciente del parque ya existente en un mercado con escasa renovación.

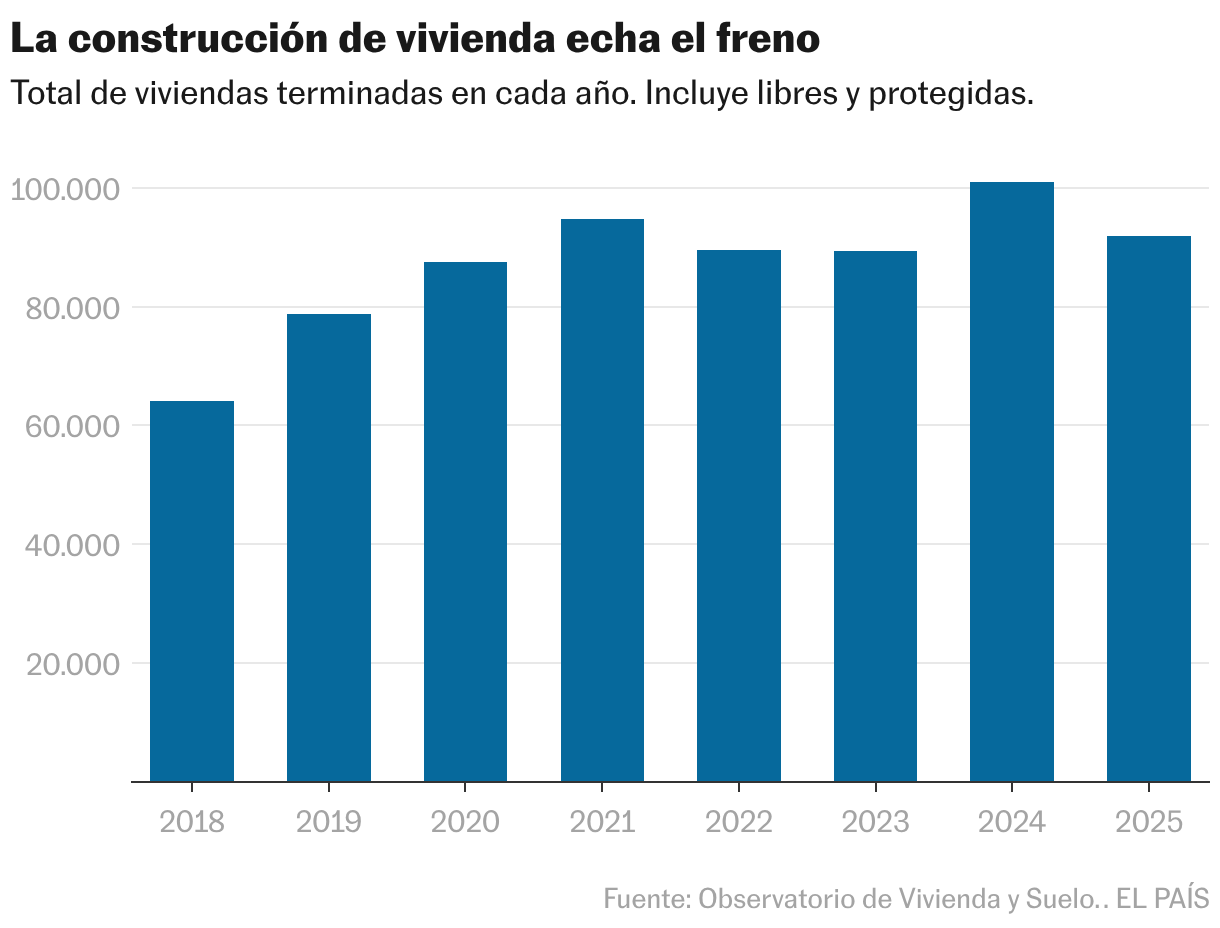

La explicación de este desequilibrio está en la debilidad persistente de la obra nueva, todavía muy lejos de los niveles del bum inmobiliario de comienzos de los años 2000. En 2025 se terminaron de construir cerca de 92.000 viviendas —sumando las libres y las protegidas—, según el último Observatorio de Vivienda y Suelo, un 11% menos que el año anterior. Aunque el inicio de nuevas promociones mostró cierto repunte, con algo más de 137.000 viviendas en construcción, un 21,6% más que en 2024, el volumen sigue siendo insuficiente para corregir el desajuste entre oferta y demanda.

“Mientras no haya un aumento significativo de la oferta, todo apunta a que los precios seguirán en niveles elevados y el mercado continuará tensionado, con una demanda que sigue mostrando gran resiliencia”, explica Yogi Thadhani, country manager de la plataforma de intermediación Finteca. Ese escenario, añade, está teniendo ya efectos visibles sobre el acceso a la vivienda: “El incremento continuado de los precios eleva las necesidades de financiación y dificulta la compra, especialmente entre los perfiles más jóvenes”. Aunque el mercado hipotecario se mantiene activo, matiza Thadhani, “cada vez es más exigente en términos de ahorro previo y capacidad de endeudamiento”.

Si tiene dudas, sugerencias o simplemente quiere contarnos su caso, puede enviarnos un email a vivienda@elpais.es.

Los datos que facilite serán tratados por EDICIONES EL PAÍS, S.L.U., (C/ Miguel Yuste, 40, 28037-Madrid), con la finalidad de gestionar sus dudas y/o testimonios y elaborar contenido informativo. Podrá ejercer sus derechos reconocidos en materia de protección de datos a través de la dirección dpo@prisa.com acreditando su identidad e identificando el derecho que desea ejercitar. Para más información consulte la Política de Privacidad.

Feed MRSS-S Noticias