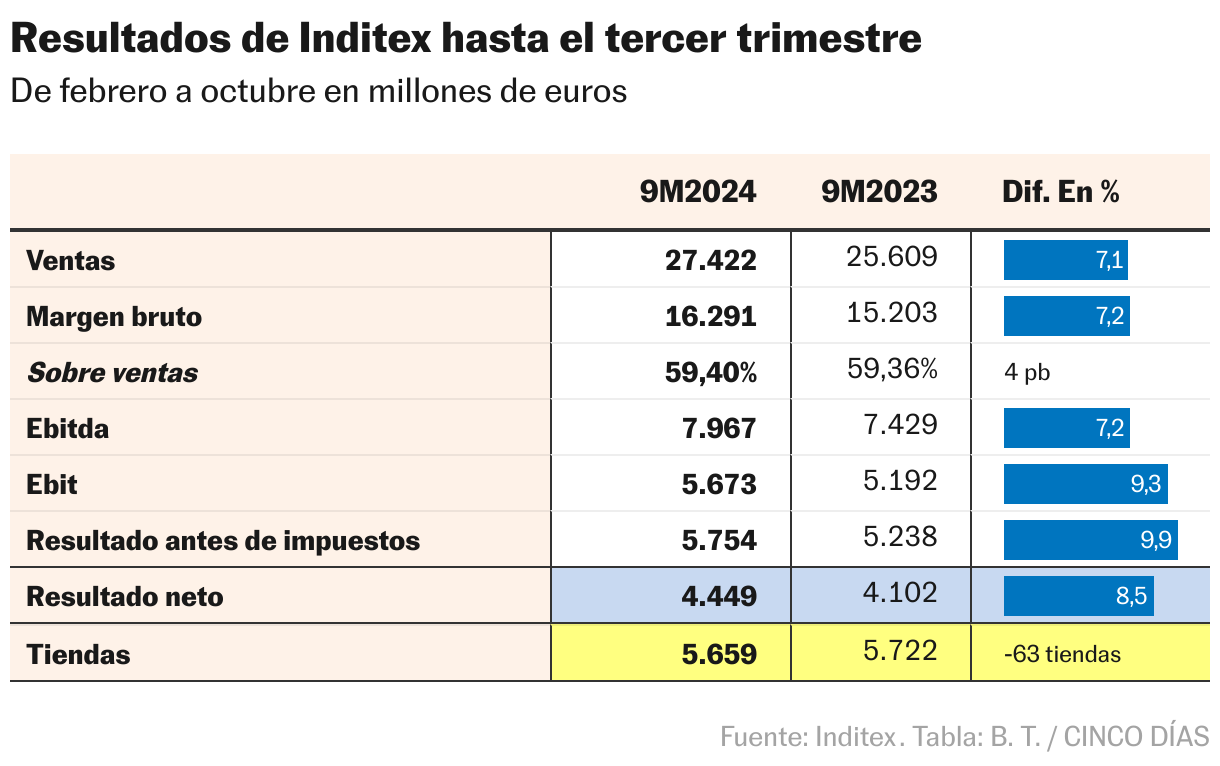

Inditex cerró los primeros nueve meses de su ejercicio fiscal con resultados récord tanto en ventas como en beneficios, como acostumbra en cada presentación ante el mercado, aunque por debajo de las expectativas de los analistas. El gigante textil gallego registra un alza de los ingresos del 7,1%, hasta los 27.442 millones de euros en el acumulado de febrero a octubre, con un beneficio neto para ese periodo de 4.449 millones, un 8,5% más. Cifras por debajo de lo esperado, que se traduce en una fuerte caída de las acciones, del orden del 6%, aunque en algunos momentos se ha moderado al entorno del 4%.

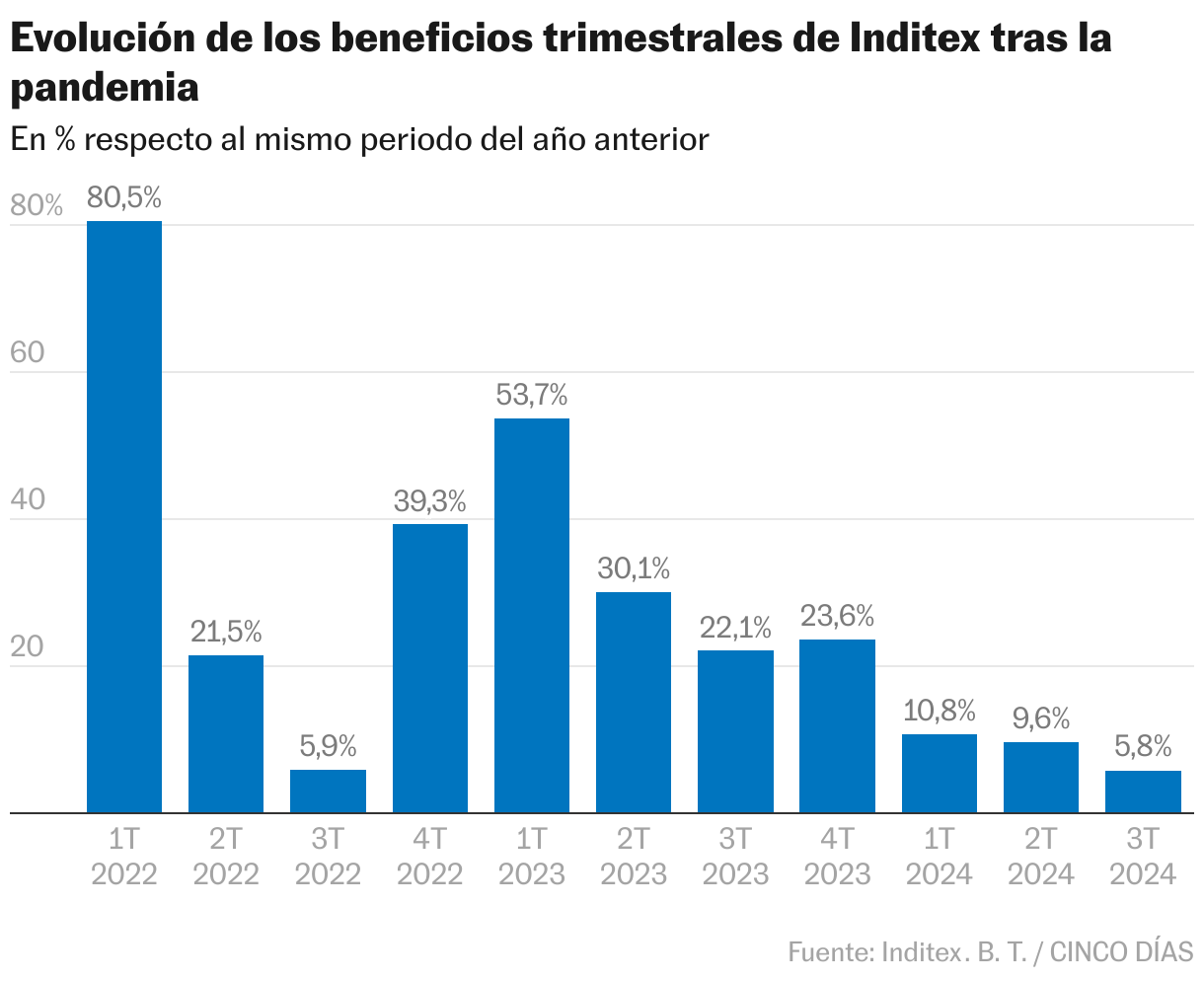

Es el menor alza interanual visto en un periodo trimestral desde la salida de la pandemia. En los nueve primeros meses de ejercicio, la ganancia neta alcanza los 4.449 millones, un 8,5% más, con unas ventas de 27.422 millones

Inditex cerró los primeros nueve meses de su ejercicio fiscal con resultados récord tanto en ventas como en beneficios, como acostumbra en cada presentación ante el mercado, aunque por debajo de las expectativas de los analistas. El gigante textil gallego registra un alza de los ingresos del 7,1%, hasta los 27.442 millones de euros en el acumulado de febrero a octubre, con un beneficio neto para ese periodo de 4.449 millones, un 8,5% más. Cifras por debajo de lo esperado, que se traduce en una fuerte caída de las acciones, del orden del 6%, aunque en algunos momentos se ha moderado al entorno del 4%.

El análisis del tercer trimestre pone de manifiesto ese incumplimiento de las previsiones del mercado. De agosto a octubre, la ganancia neta del grupo se situó en 1.681 millones de euros, un 14% más que en el segundo, pero apenas un 5,8% superior al tercer trimestre del ejercicio anterior. Es el menor alza interanual de los beneficios visto en un periodo trimestral desde la salida de la pandemia.

El consenso de analistas de Bloomberg pronosticaba un beneficio neto de 1.763 millones de euros, lo que representaba un impulso del 11%. Renta 4 apuntaba incluso a un repunte del 13% para este periodo, por lo que el beneficio que finalmente ha cosechado Inditex en el tercer trimestre se ha acabado situando muy por debajo de lo previsto. La compañía no avisa de contratiempo alguno en la información financiera remitida a la CNMV, aunque hay que recordar que está en una fase de fuertes inversiones, con 1.800 millones de euros para este año, a los que se suman otros 900 para el conjunto de 2024 y 2025 en materia logística.

Durante estos meses, las ventas mejoraron un 6,8%, a un ritmo ligeramente inferior al visto en el resto del ejercicio, con 9.357 millones de euros. En este caso, los ingresos del tercer trimestre suelen ser inferiores a los del segundo, debido a que este último acapara la actividad con vistas a la campaña de verano y coincide con la parte más importante de las rebajas de julio.

En cualquier caso, los 27.422 millones que Inditex ha facturado en los nueve primeros meses de su ejercicio están apenas un 3% por debajo de lo que facturó en todo el ejercicio 2019, el último previo a la pandemia. Como suele ser habitual en sus presentaciones de resultados, el grupo Inditex explica que en el acumulado del ejercicio ha continuado “su fuerte desempeño operativo”, con unas colecciones de otoño-invierno que “fueron muy bien recibidas por los clientes”. A tipo de cambio constante, las ventas en estos nueve meses han crecido un 10,5%, por lo que se aprecia un impacto del efecto divisa de más de tres puntos porcentuales en su cifra de negocios.

La estimación del grupo para el conjunto del ejercicio es que este impacto quede en el 3%, objetivo que ha reiterado hoy. “En el tercer trimestre, ha habido un impacto particularmente alto, por la solidez del euro y algunas depreciaciones en el real brasileño y el peso mexicano”, ha analizado Marcos López, responsable de mercados de capitales, en la conferencia con analistas. Inditex espera que estos efectos se moderen en la recta final del año y cumplir con el objetivo del 3%.

También ha reiterado su objetivo de margen bruto. El tercer trimestre es el periodo de mejores márgenes para Inditex, ya que entre agosto y octubre no existe campaña promocional alguna, por lo que los productos se comercializan a precio completo. En esta ocasión, el margen bruto, que representa la rentabilidad de cada venta que realiza el gigante textil, se situó en el 61,45% de los ingresos, ligeramente por debajo del 61,68% de un año antes. En el acumulado del año, esta variable se sitúa en el 59,4%, en línea con lo visto en 2023. La previsión de Inditex es de un alza o caída que en ninguno de los dos casos superaría los 50 puntos básicos.

En otras métricas de rentabilidad, Inditex registra un incremento acumulado del ebitda del 7,2%, rozando los 8.000 millones de euros, y el resultado antes de impuestos mejoraba un 9.9%, llegando a 5.754 millones. Los gastos operativos, reseña el grupo, se acrecentaron un 7% por debajo de lo que lo hicieron las ventas, permitiendo esas mejoras en los beneficios.

A 31 de octubre, fecha de cierre del periodo reportado, la posición financiera neta de Inditex seguía alcanzando nuevas cotas, con un total de 11.824 millones de euros, de los que 8.268 millones corresponden a efectivo y equivalentes, un 4% más.

A la conclusión del tercer trimestre, la red comercial de Inditex se situaba en 5.659 tiendas, 63 menos que un año antes. Oysho, la marca que cuenta con un menor número de establecimientos de todas las que opera el grupo gallego, es la que más cierres ha sufrido en el último año, con 41, quedando con un total de 407, seguida de Zara, con una reducción de 36, pero con una red mucho mayor de 1.791 establecimientos.

La única enseña que añade locales a su red es Pull & Bear, que ha sumado 23 desde el año pasado, mientras que las demás se mantienen con pequeñas variaciones.

“El crecimiento del grupo no depende de iniciativas o de mercados concretos. Vemos oportunidades de crecimiento en todo los segmentos y geografías”, ha señalado el consejero delegado, Óscar García Maceiras, ante analistas.

Sobre el inicio del cuarto trimestre del ejercicio, la compañía reseña, de nuevo, una buena acogida de los clientes a sus colecciones de otoño e invierno, con una venta total a tipo de cambio constante que crecía un 9% entre el 1 de noviembre y el 9 de diciembre, lo que resultaría en una mejora de en torno al 6% de mantenerse los efectos de los tipos de cambio.

En este último periodo del ejercicio se presentan algunas incertidumbres para la compañía textil. Citi estima que las ventas pudieron resentirse en torno a dos puntos porcentuales en noviembre por el efecto de la dana de Valencia y las fuertes lluvias que azotaron la costa mediterránea durante los primeros días del mes, aunque los responsables del grupo aseguran que el impacto es “muy limitado”, con solo tres tiendas afectadas.

Por otro lado, la compañía ha cerrado en los últimos días algunos de los 20 establecimientos con los que opera en Argelia de forma temporal, por problemas operativos que dificultan la renovación del stock en ese país. La intención de Inditex es recuperar la operativa normal allí “cuanto antes”.

Feed MRSS-S Noticias