La crisis de la vivienda ha complicado la vida a millones de personas y amenaza seriamente el Estado de bienestar en España. Las casas se han convertido en bienes escasos y caros y en 2025 lo seguirán siendo. Millones de ciudadanos volverán a ser eternos aspirantes a un techo propio o alquilado en el que vivir. La trayectoria ascendente del mercado se ha afianzado en 2024 y, de hecho, los precios y las compraventas han crecido más de lo esperado. Visto de otro modo, el año que ahora acaba ha sido la constatación de que la crisis de acceso a la vivienda es a lo grande y que el aumento persistente de los precios está ahogando a los ciudadanos.

Gran momento para los promotores

El sector promotor se prepara para construir miles de viviendas gracias a los modelos de colaboración público-privada puestos en marcha en muchas comunidades autónomas. Lo que es malo para unos (los ciudadanos que no pueden acceder a una casa), no lo es tanto para otros. Para las empresas que construyen casas, este enorme desequilibrio entre oferta y demanda no solo garantiza el negocio, sino que les permite subir los precios.

Además, tras un periodo de inflación de costes de construcción y encarecimiento de mano de obra ya se percibe mayor estabilidad. No obstante, cuenta con importantes desafíos, como la producción de suelo urbanizable (listo para edificar), la falta de mano de obra cualificada en la construcción y el inexistente relevo generacional.

La gran demanda y una oferta reducida auguran otro año complicado para aquellos que busquen un piso, con encarecimientos por encima de la inflación

La crisis de la vivienda ha complicado la vida a millones de personas y amenaza seriamente el Estado de bienestar en España. Las casas se han convertido en bienes escasos y caros y en 2025 lo seguirán siendo. Millones de ciudadanos volverán a ser eternos aspirantes a un techo propio o alquilado en el que vivir. La trayectoria ascendente del mercado se ha afianzado en 2024 y, de hecho, los precios y las compraventas han crecido más de lo esperado. Visto de otro modo, el año que ahora acaba ha sido la constatación de que la crisis de acceso a la vivienda es a lo grande y que el aumento persistente de los precios está ahogando a los ciudadanos.

No ha sido de un día para otro. España arrastra una década de encarecimientos y una apreciación próxima al 56% desde mínimos de 2014, de acuerdo con Bankinter. La crisis se ha ido gestando durante los últimos años mientras las administraciones públicas, responsables de garantizar el derecho a una vivienda digna, restaban importancia al asunto. El asunto ahora es un gigantesco drama.

La vivienda se ha colocado entre las principales preocupaciones de los españoles, según el CIS. Ya afecta a aspectos tan cruciales como la salud mental y a decisiones tan vitales como la natalidad y la movilidad geográfica. Por eso, son millones las personas que están pendientes de qué va a pasar con la vivienda en 2025.

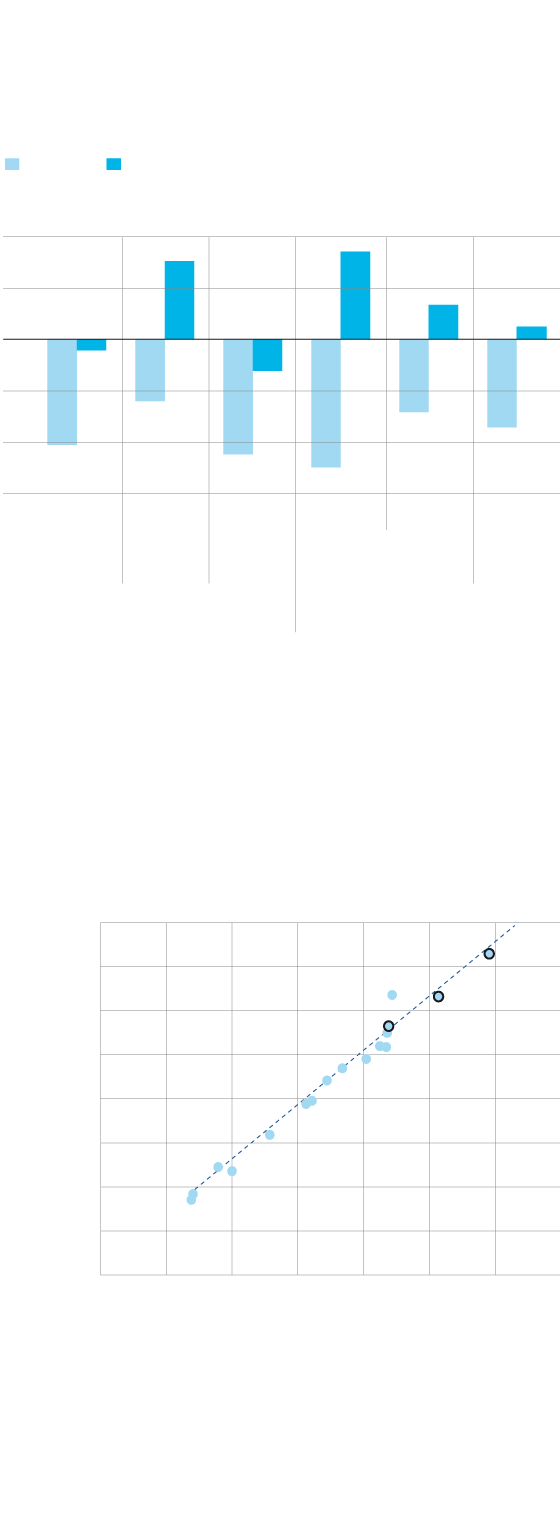

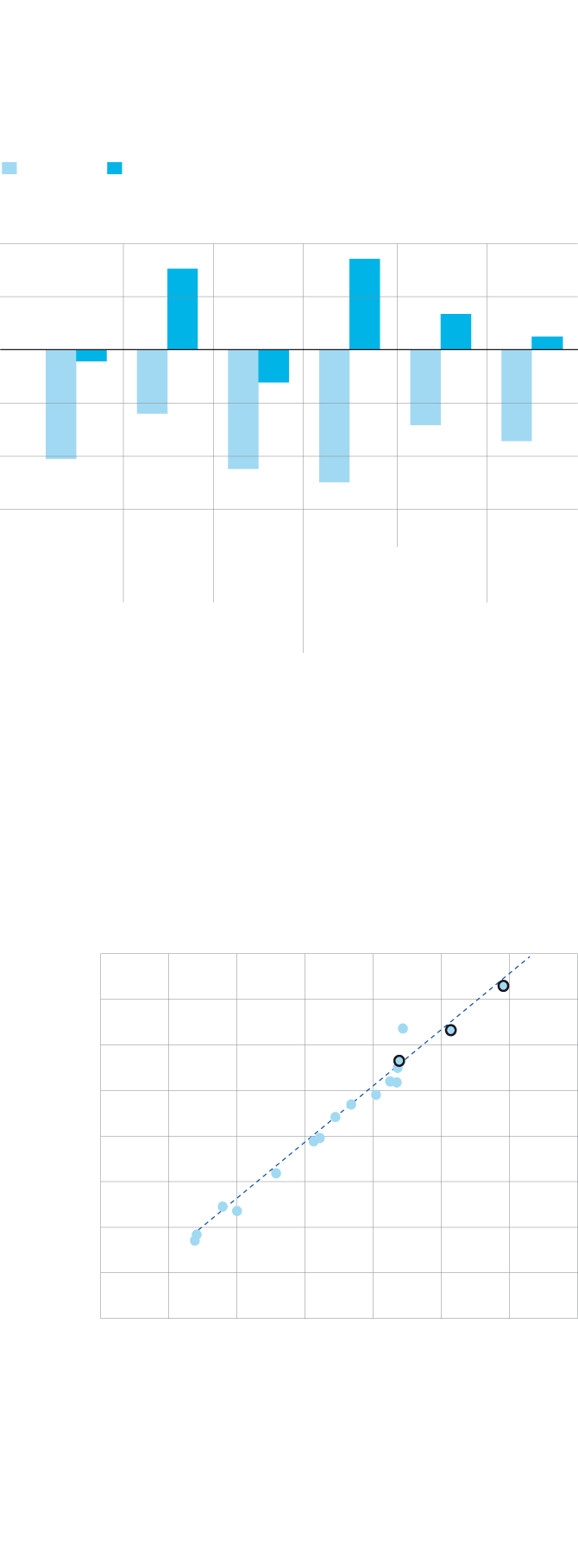

Compraventa de vivienda en España

Por tipología y comprador

Variación (%)

2024 *

Vivienda

nueva

Vivienda

de 2ª

mano

Primera

Segunda

Extranj.

residencia

españoles

Compraventas MIVAU

Compraventas INE

* Variación entre el mismo periodo de 2023 y 2024, hasta el último dato disponible (INE: agosto, MIVAU: 2T).

Visados de obra nueva y viviendas en ejecución

Número de casas, acumulado anual.

En ejecución

160.000

2026 (p)

140.000

2025 (p)

120.000

2024 (p)

100.000

80.000

60.000

40.000

20.000

50.000

100.000

150.000

25.000

75.000

125.000

Visados

Nota: Recta de regresión correspondiente

toda la muestra (1995-2024)

Fuente: Caixabank Research, BBVA Research,

Bankinter y elaboración propia.

Compraventa de vivienda en España

Por tipología y comprador

Variación (%)

2024 *

Vivienda

nueva

Vivienda

de 2ª

mano

Primera

Segunda

Extranj.

residencia

españoles

Compraventas MIVAU

Compraventas INE

* Variación entre el mismo periodo de 2023 y 2024, hasta el último dato disponible (INE: agosto, MIVAU: 2T).

Visados de obra nueva y viviendas en ejecución

Número de casas, acumulado anual.

En ejecución

160.000

2026 (p)

140.000

2025 (p)

120.000

2024 (p)

100.000

80.000

60.000

40.000

20.000

50.000

100.000

150.000

25.000

75.000

125.000

Visados

Nota: Recta de regresión correspondiente

toda la muestra (1995-2024)

Fuente: Caixabank Research, BBVA Research,

Bankinter y elaboración propia.

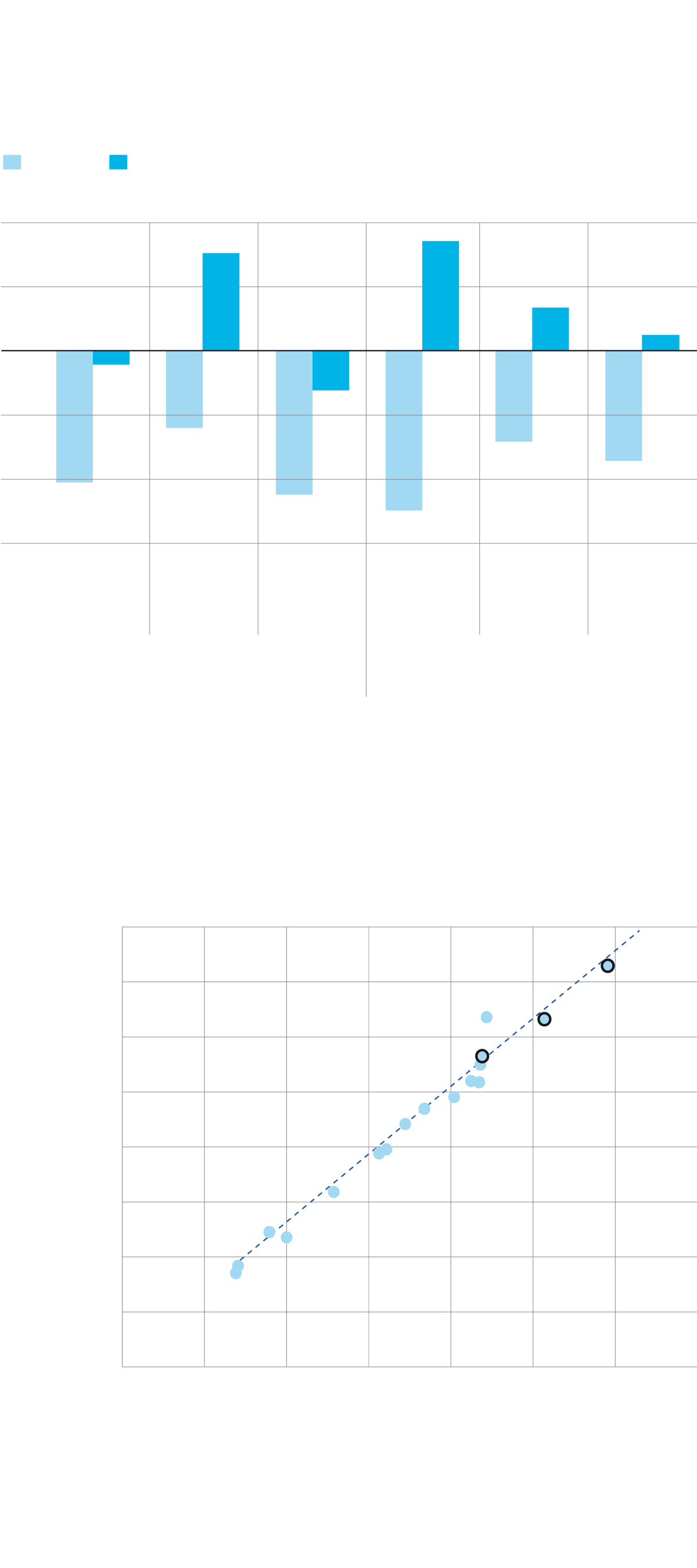

Cómo será el mercado residencial español

Por tipología y comprador

Variación (%)

2024 *

Total

compra-

ventas

Vivienda

nueva

Vivienda

de segunda

mano

Primera

residencia

españoles

Segunda

residencia

españoles

Extranjeros

Compraventas MIVAU

Compraventas INE

* Variación entre el mismo periodo de 2023 y 2024, hasta el último dato disponible (INE: agosto, MIVAU: 2T).

Visados de obra nueva y viviendas en ejecución

Número de casas, acumulado anual.

160.000

2026 (p)

140.000

2025 (p)

120.000

2024 (p)

En ejecución

100.000

80.000

60.000

40.000

20.000

25.000

50.000

75.000

100.000

125.000

150.000

Visados

Nota: Recta de regresión correspondiente toda la muestra (1995-2024)

Fuente: Caixabank Research, BBVA Research, Bankinter y elaboración propia.

Aunque se trata de previsiones, hay consenso en lo básico: el mercado inmobiliario en España seguirá marcado por una demanda fuerte y una oferta limitada, lo que continuará impulsando los precios de compra (sobre todo de la obra nueva) y del alquiler. Los encarecimientos podrían ser menos intensos que los de este ejercicio, pero estarán muy por encima de la inflación.

“En líneas generales, todo apunta a que el mercado continuará su etapa expansiva, en la que precios y número de transacciones crecen”, relata Joan Carlos Amaro, profesor del departamento de Control y Dirección Financiera de Esade. Santiago Carbó, director de Estudios Financieros de Funcas, refrenda el panorama venidero: “La demanda va a seguir fuerte y eso se va a reflejar en el precio y en el malestar de todo el mundo”.

En resumen, mala noticia para quien busque alquilar o comprar casa el año próximo y buena para quien la venda o arriende. También para el sector de la promoción y construcción residencial, que supone en torno al 6% del PIB, y para los bancos, que se adentran en una etapa de bonanza.

Tras esta primera foto fija, y con el fin de entender lo que va a suceder en los próximos 12 meses, conviene detenerse en algunos aspectos cruciales. Uno es que los factores que han apoyado la demanda de vivienda seguirán presentes en 2025. Judit Montoriol, economista sénior de CaixaBank Research, enumera los principales: creación neta de empleo (unos 400.000 ocupados más), crecimiento de los salarios por encima de la inflación, flujos migratorios dinámicos (aunque inferiores a los de 2022-2023), pujanza de la demanda extranjera, y una situación financiera favorable de los hogares —su deuda representó un 45,4% del PIB en el segundo trimestre de 2024, por debajo del promedio de la eurozona, del 52,4%—. Además, su tasa de ahorro crece.

Financiación más fácil

Otra clave es el giro en la política monetaria del Banco Central Europeo (BCE). La semana pasada recortó de nuevo los tipos de interés (es la cuarta rebaja) en 0,25 puntos porcentuales, cerrando 2024 en el 3%. La bajada de los tipos —con un euríbor que cerrará diciembre en torno al 2,4%— tendrá un impacto muy importante. Por un lado, aliviará la cuota de los ya hipotecados y, por otro, el acceso a la financiación será más fácil, lo que incrementará la firma de hipotecas, que desde 2022 menguó por la subida de tipos.

Es decir, se espera que la demanda sea mayor, que haya más ciudadanos intentando comprar una casa (otra cosa es que eso se materialice, como veremos más adelante). Los portales inmobiliarios, que diseccionan el mercado a diario a través de los anuncios que publican en sus webs, explican lo que está por llegar. “Estas nuevas condiciones animarán a una parte de la población que hasta ahora no podía acceder al crédito. Se sumará a una demanda ya de por sí alta que provocará nuevas subidas de precios”, apunta Francisco Iñareta, portavoz de Idealista. Y sigue: “No sería extraño que viésemos nuevos récords en regiones más allá de las cinco que ya los alcanzaron en 2024 [Andalucía, Baleares, Canarias, Comunidad Valenciana y Madrid]”.

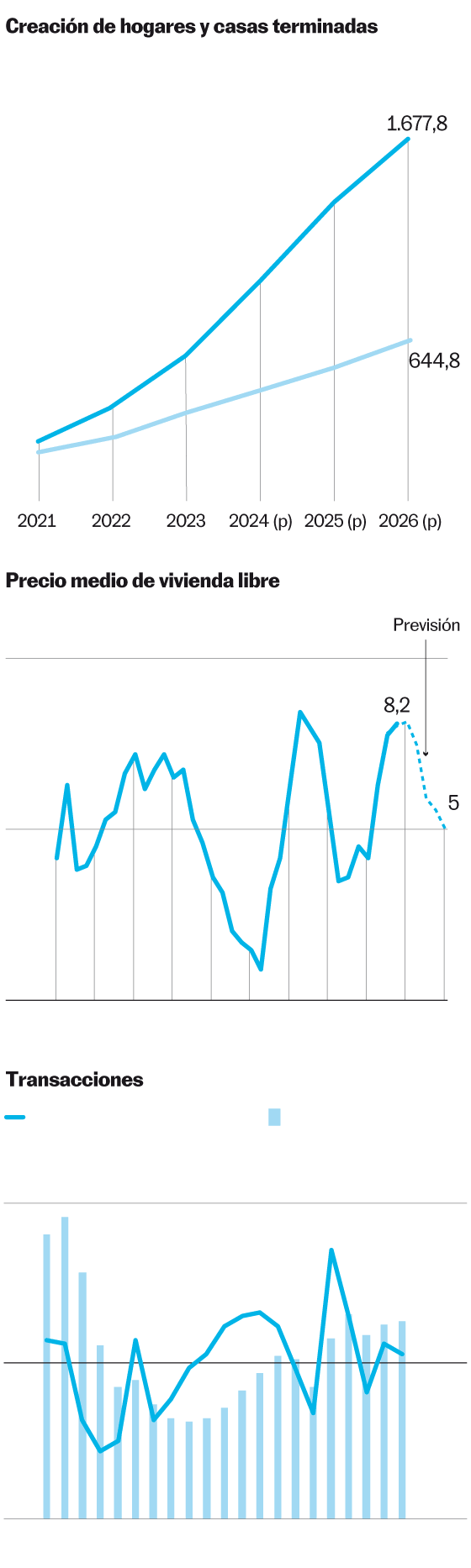

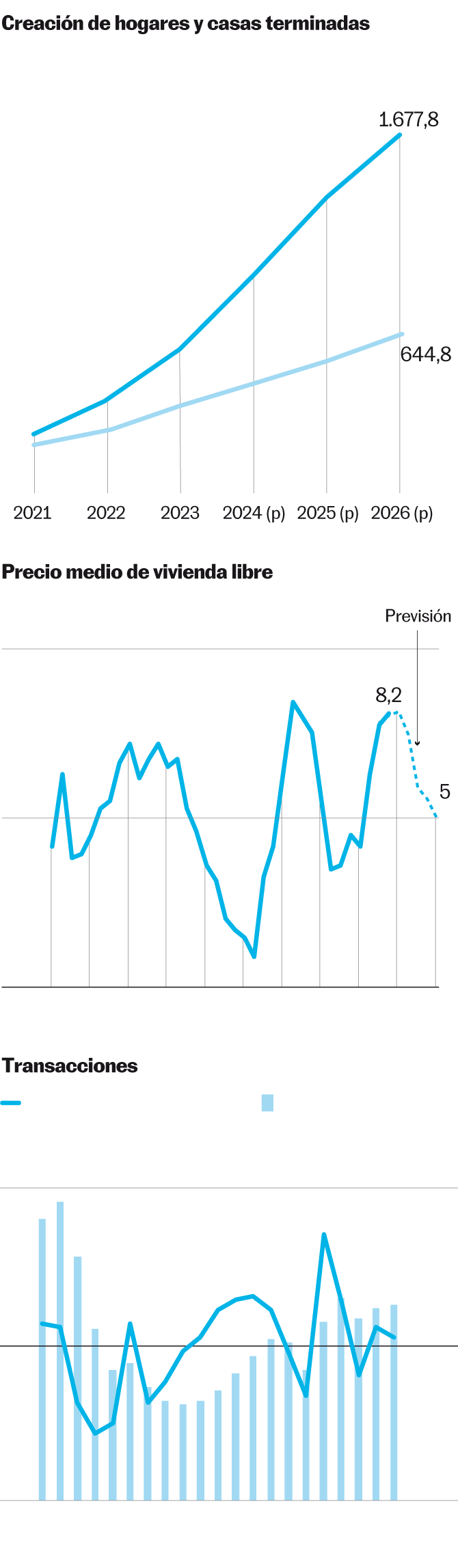

Creación de hogares y casas terminadas

En miles. Acumulado desde 2021.

1.677,8

Nuevos

hogares

Viviendas

terminadas

2024 (p)

2025 (p)

2026 (p)

Precio medio de vivienda libre

Porcentaje de variación anual

Previsión

Transacciones

% variación interanual

(escala izquierda)

Nº de transacciones

(escala derecha)

1.000.000

500.000

25 (e)

Creación de hogares y casas terminadas

En miles. Acumulado desde 2021.

1.677,8

Nuevos

hogares

Viviendas

terminadas

2024 (p)

2025 (p)

2026 (p)

Precio medio de vivienda libre

Porcentaje de variación anual

Previsión

Transacciones

% variación interanual

(escala izquierda)

Nº de transacciones

(escala derecha)

1.000.000

500.000

25 (e)

Creación de hogares y casas terminadas

En miles. Acumulado desde 2021.

1.677,8

Nuevos

hogares

Viviendas

terminadas

2024 (p)

2025 (p)

2026 (p)

Precio medio de vivienda libre

Porcentaje de variación anual

Previsión

Transacciones

% variación interanual

(escala izquierda)

Nº de transacciones

(escala derecha)

1.000.000

500.000

25 (e)

Durante los dos años de tipos altos, muchos ciudadanos aplazaron su decisión de compra. “Esa demanda embalsada ha esperado a que bajen y mientras tanto ha ido consolidando su ahorro”, dice Félix Lores, economista de BBVA Research. Fotocasa ha cuantificado esta nueva ola de demandantes: “En los próximos meses podremos encontrarnos en torno a un 30% más de compradores en busca de oportunidades más favorables”, calcula María Matos, directora de Estudios y portavoz del portal. Muchos de ellos con el bastón de los avales ICO impulsados por el Gobierno (cubren el 20% de la entrada) para jóvenes y familias con menores, “que fomentan la adquisición de casa y sobreestimulan la demanda”, añade Matos.

Este es el motivo por el que el economista y profesor de la Universidad de Barcelona, Gonzalo Bernardos, ve un cambio con vistas a 2025: “No va a ser el año de los ricos, va a ser el año del acceso a la vivienda de los jóvenes y la clase media baja”. Se refiere al hecho de que 2023 y gran parte de 2024 han estado copados por el comprador solvente capaz de resistir la subida de tipos o comprar a pulmón. Y, especialmente, por los inversores y extranjeros, que “adquieren vivienda como residencia vacacional, haciendo que la oferta existente sea insuficiente y que se incremente aún más el precio en nuestro país”, señala José María Basáñez, presidente del Grupo Tecnitasa.

Precisamente, este flujo de operaciones y su efecto pernicioso es lo que critica Jaime Palomera, miembro del instituto de investigación urbana La Hidra: “Hay una parte muy importante de la demanda que no está compuesta por personas y familias que necesitan una vivienda, sino de actores que la usan como activo y vehículo de inversión, lo que tiene efectos inflacionarios en los precios”. Dice que en Europa se habla cada vez más de diferenciar entre housing need (familias que van a vivir en las casas) y housing want (inversores, activos…).

Ahora bien, conviene ser prudentes: no toda esa apabullante demanda podrá materializarse en compras. “Los elevados precios que ya se han alcanzado en determinadas localizaciones hacen que el esfuerzo para acceder a una vivienda pueda ser un factor que limite el crecimiento de la demanda”, avisa Montoriol. Cuanto más alto es el precio total, mayor es la entrada necesaria, lo que podría dejar a muchos aspirantes a propietarios fuera del juego otra vez. “Es probable que muchas personas pospongan la compra de vivienda, optando por seguir en alquiler o trasladándose a zonas más asequibles”, razona Matos.

Mensaje directo al corazón del corazón de los jóvenes —los mayores de 35 años quedan fuera de los avales del ICO—, a los que les ha tocado vivir una de las etapas más nefastas de la historia desde el punto de vista del acceso a una casa. Los mileniales necesitan un 36,7% más de tiempo que sus padres para reunir el 20% de entrada de una vivienda. “Aunque las hipotecas actuales son más accesibles gracias a los bajos tipos de interés, la dificultad para reunir el capital inicial se ha convertido en la barrera principal para las generaciones más jóvenes”, destaca Javier Fernández-Pacheco, profesor de EAE Business School y coautor del informe El esfuerzo financiero para acceder a la vivienda.

Aunque, en este punto, el economista Bernardos augura otro cambio: un importante flujo de dinero de padres a hijos para hacer frente a la entrada. “Echarán no una mano, sino las dos, a los hijos porque consideran que el alquiler es una locura y es tirar el dinero”. Esto incrementará las divisiones sociales.

Hay una cuestión más que podría frenar las operaciones. “La oferta sigue siendo limitada y la disponibilidad de inmuebles continúa siendo un desafío, lo que podría contrarrestar parcialmente el efecto de tipos bajos”, dice Juan Ramón Prieto, director de Operaciones de Solvia. De momento, los últimos meses del año confirman que la demanda latente se ha reactivado con mucha fuerza. Los motivos son el abaratamiento de la financiación y adelantarse a más subidas de precios en los próximos meses. Aunque cueste creerlo, a estas alturas el ciudadano ya sabe que si pestañea dos veces pierde la casa. Y si le dan a elegir entre seguir penando con el alquiler y convertirse en propietario con una hipoteca fija al 2%, la elección podría estar clara, en el caso de que tenga el capital para afrontar la entrada.

La compraventa de viviendas se disparó un 51,3% en octubre, su mayor cifra desde mayo de 2007, según los últimos datos del INE. Así, en los 10 primeros meses se vendieron 537.283 casas, frente a las 499.888 del mismo periodo de 2024. El año que ahora acaba cerrará con un volumen de operaciones incierto. Podría ir desde las 577.000 que prevé CaixaBank Research hasta las 700.000 que contempla el servicio de estudios del BBVA. Con vistas a 2025, y por la merma en la oferta, las operaciones crecerán ligeramente: entre un 2% y un 3%, según Solvia, y entre el 2,5% y el 5%, de acuerdo con las previsiones del economista Félix Lores.

La pregunta del millón es cuánto van a subir los precios de venta de la vivienda en 2025. CaixaBank y Bankinter, que han revisado al alza sus previsiones, así como Solvia, pronostican incrementos de entre el 4% y el 5% de media, claramente por encima de la inflación. La estimación del BBVA es un alza del 6%, mientras que la tasadora Tecnitasa coloca el encarecimiento en el 5% para los inmuebles de segunda mano y en el 7% para los nuevos. No hay unanimidad.

Registros máximos

Los portales inmobiliarios prevén aumentos más fuertes: Fotocasa habla de una cifra superior al 8%. “Veremos cómo los precios vuelven a alcanzar sus registros máximos y a superar las marcas de 2007″, considera Matos. Idealista coloca la subida en el 10%, aunque admite que “podría relajarse ligeramente en algunas zonas”.

No obstante, Gonzalo Bernardos, que estima que la vivienda nueva se encarecerá un 15%, descarta que se esté gestando una nueva burbuja inmobiliaria en España. “Aún no”, porque el crecimiento del crédito hipotecario es muy moderado (54.000 millones en 2023 frente a 184.000 millones en 2007, con datos del INE).

Una cuestión esencial para entender cómo hemos llegado hasta aquí es atender a la falta de oferta de vivienda, fundamentalmente de pisos asequibles. “Actualmente, hay a la venta unas 675.000 casas, mientras que en marzo de 2020, antes de la covid, eran unas 850.000″, de acuerdo con la consultora Atlas Real Estate Analytics, que advierte de que España necesita 3,5 millones de casas asequibles para equilibrar el mercado.

En conjunto, el Banco de España afirma que el déficit total para 2025 está en torno a las 600.000 casas, tanto en venta como en alquiler. Pero no en cualquier lugar, sino en aquellas ciudades donde se está creando empleo, las familias forman hogares y, además, llegan los inmigrantes. Y, sobre todo, donde hay más escasez de suelo residencial edificable, uno de los cuellos de botella de la vivienda.

Desde el pinchazo de la burbuja se ha construido muy poco, en parte por el miedo a repetir los errores del pasado. El número de nuevas casas terminadas se ha estabilizado en torno a las 90.000 anuales en los últimos tres años, mientras que se han creado unos 260.000 hogares netos por año, según el INE. Los números no salen. Es imposible cubrir la demanda de forma inmediata. Una demanda que engorda por el creciente flujo migratorio y porque los hogares son cada vez más pequeños.

Un reto mayúsculo

Esto supone un reto para la economía. Palabras mayores. “La escasez de vivienda restringe la mejora en la calidad de vida y puede entorpecer la inmigración, lo que resulta preocupante ante la caída de la población activa de nacionalidad española”, avisan en BBVA Research, que calcula que para 2026 el déficit alcanzará el millón de casas. No obstante, parece que algo empieza a moverse. El número de visados ha pasado de un promedio mensual de 9.125 en 2023 a 10.550 en los primeros nueve meses de 2024. “Este año acabaremos con unas 110.000 viviendas nuevas terminadas y en 2025 crecerán entre el 10% y el 15%, pero deberíamos estar construyendo 250.000 unidades al año mínimo”, comenta Xavier Vilajoana, presidente de la Asociación de Promotores y Constructores de España. No es suficiente, porque el proceso de producción de inmuebles es de ciclo largo. “La vivienda nueva que se haga ahora se verá en 2026 y en 2027″, dice Vilajoana.

El Gobierno ha sacado toda la artillería para aumentar la oferta de vivienda pública, sobre todo en alquiler. El último anuncio ha sido la creación de una empresa pública, que saldrá de la reconversión de Sepes. Esta entidad integrará todos los recursos públicos del Estado, según explicaba la ministra de Vivienda, Isabel Rodríguez, en una entrevista en EL PAÍS. Las comunidades autónomas han puesto en marcha planes para tratar de aumentar la oferta y muchas han actualizado ya el precio del módulo de las viviendas protegidas, lo que vuelve a convertir el negocio en rentable para el promotor. En las últimas semanas se han anunciado licitaciones y concursos para más de 10.000 casas en las principales comunidades, así como en entidades estatales como Sareb y Sepes. Sin embargo, en 2025 “no se notarán las nuevas políticas y vamos a seguir teniendo problemas de accesibilidad, sobre todo en alquiler, que es donde tenemos una situación angustiosa en ocho ciudades”, sostiene Santiago Carbó.

Porque es el alquiler la gran patata caliente. España quería convertirse en un país de inquilinos o, al menos, no ser uno enteramente de propietarios, pero ¿cómo hacerlo sin un parque asequible? El alquiler es hoy el Salvaje Oeste, el territorio del sálvese quien pueda, el lugar donde se registran subidas de rentas muy significativas, inasumibles, desde hace más de dos años. “La situación actual es de una notoria escasez de oferta, acompañada de crecimientos elevados y sostenidos en el valor de las rentas”, explica Joan Carlos Amaro, de Esade.

En líneas generales, alquilar un piso en las principales ciudades españolas será más complicado en 2025. “Nos encontramos con una oferta en niveles mínimos y cada vez más familias compitiendo por cada vivienda que aparece en el mercado”, señala Iñareta.

Y también será más caro. Fotocasa estima un alza de un 7% de media. “El alquiler se encuentra en una situación todavía más complicada que la compra, por lo que las subidas de precios serán más acusadas y constantes”, detalla Matos. Juan Ramón Prieto, de Solvia, prevé aumentos de las rentas superiores al 10%, lo que “llevará a que la demanda se traslade a municipios o zonas colindantes de las grandes urbes”. El alquiler de habitaciones y el regreso de personas que rondan los 40 años a casa de sus padres son situaciones que se repetirán en 2025.

Cosa distinta es lo que suceda en las áreas tensionadas de las comunidades autónomas que ya aplican la ley de vivienda estatal —por ahora Cataluña, País Vasco y Navarra—. Mientras que el Gobierno defiende que el control funciona —en Cataluña los primeros datos disponibles confirman la bajada, pero constatan una reducción de la oferta—, el sector insiste en que la medida es perjudicial porque crea incertidumbre en el propietario y desplaza las viviendas al alquiler turístico y de temporada, dos submercados que, precisamente, el Gobierno quiere intervenir este 2025. Este será uno de los retos del ministerio que dirige Isabel Rodríguez. Otros serán sacar adelante el Plan Estatal de Vivienda 2025-2029 y la ley del suelo. Objetivo: que ningún ciudadano destine más del 30% de sus ingresos al pago de la casa.

Gran momento para los promotores

El sector promotor se prepara para construir miles de viviendas gracias a los modelos de colaboración público-privada puestos en marcha en muchas comunidades autónomas. Lo que es malo para unos (los ciudadanos que no pueden acceder a una casa), no lo es tanto para otros. Para las empresas que construyen casas, este enorme desequilibrio entre oferta y demanda no solo garantiza el negocio, sino que les permite subir los precios.

Además, tras un periodo de inflación de costes de construcción y encarecimiento de mano de obra ya se percibe mayor estabilidad. No obstante, cuenta con importantes desafíos, como la producción de suelo urbanizable (listo para edificar), la falta de mano de obra cualificada en la construcción y el inexistente relevo generacional.

Feed MRSS-S Noticias