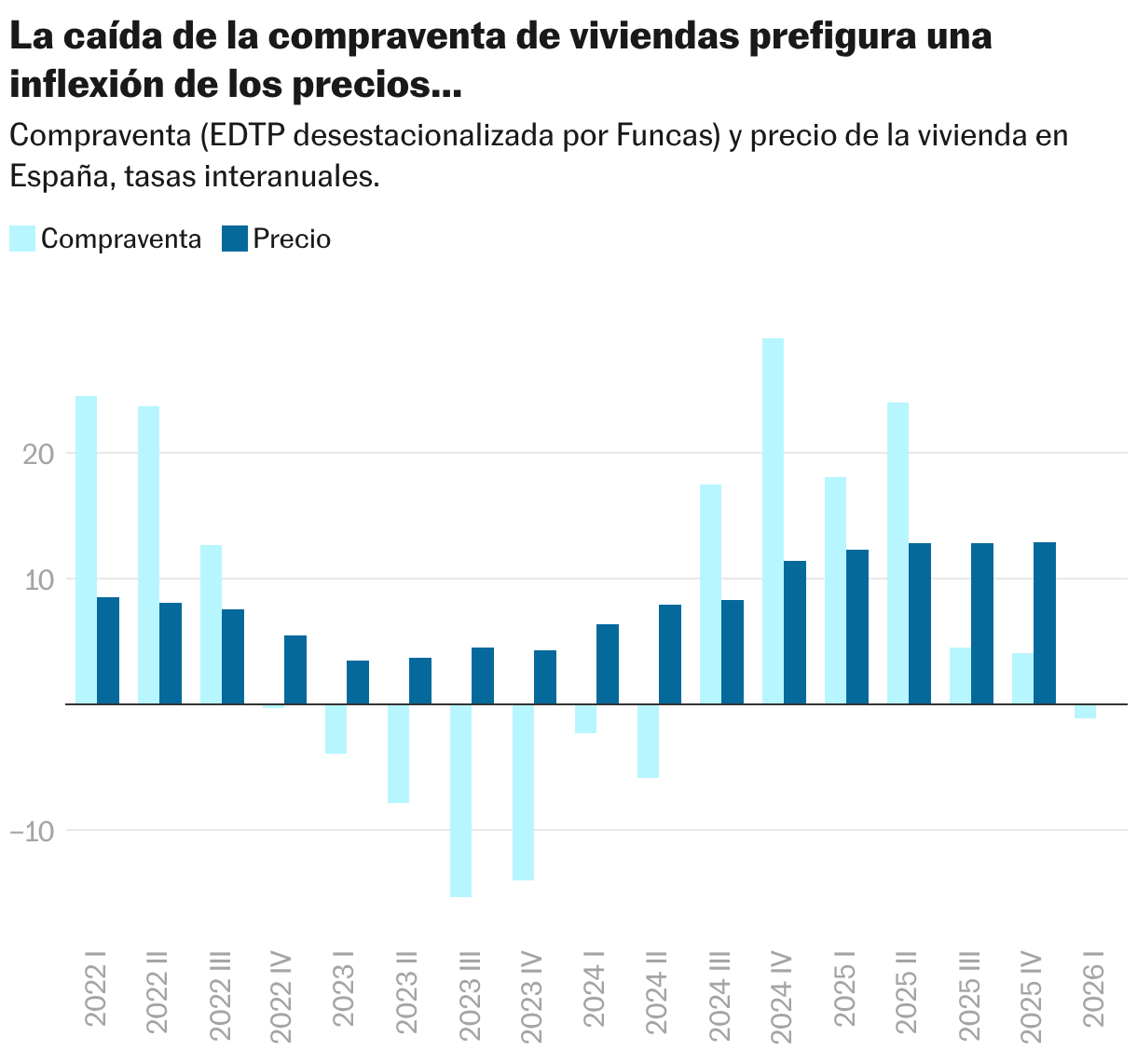

El mercado inmobiliario ha llegado al punto de inflexión que se vislumbraba hace unos meses, en base a unas pocas conjeturas. La desaceleración del volumen de compraventas es una señal inequívoca del giro que se está produciendo. Tras registrar una desaceleración durante el segundo semestre del año pasado, el volumen de transacciones ha empezado a caer, con un -2,5% en el primer trimestre en términos interanuales y desestacionalizados por Funcas (la serie original apuntando en la misma dirección). Un resultado que solo puede atribuirse al frenazo de la demanda, y no a un descenso de la oferta: esta sigue expandiéndose gracias al tirón de la construcción.

Crédito

El crédito nuevo para la adquisición de vivienda, que durante 2025 había mostrado una aceleración, ha truncado esta tendencia en el primer trimestre de este año, al registrar una bajada del 2,4%, en línea con la evolución de la compraventa. La tendencia podría agravarse, a medida que el crédito se encarece, al compás del aumento del euríbor, desde el 2,2% antes del conflicto en Oriente Próximo hasta el 2,8% actual. La subida de este índice, referencia del mercado español, acabará trasladándose en los próximos meses al tipo de interés del crédito hipotecario.

El descenso de la compraventa y del crédito prefiguran un pinchazo de la burbuja de expectativas

El mercado inmobiliario ha llegado al punto de inflexión que se vislumbraba hace unos meses, en base a unas pocas conjeturas. La desaceleración del volumen de compraventas es una señal inequívoca del giro que se está produciendo. Tras registrar una desaceleración durante el segundo semestre del año pasado, el volumen de transacciones ha empezado a caer, con un -2,5% en el primer trimestre en términos interanuales y desestacionalizados por Funcas (la serie original apuntando en la misma dirección). Un resultado que solo puede atribuirse al frenazo de la demanda, y no a un descenso de la oferta: esta sigue expandiéndose gracias al tirón de la construcción.

Lo que las cifras encubren es un cambio de expectativas, o el fin del factor FOMO, que se produce cuando los compradores aceleran su decisión de adquirir una vivienda por temor a que su precio se encarezca aún más en el futuro. Este síndrome opera de manera asimétrica sobre los vendedores, que anticipan precios más altos y, por tanto, perciben un cierto poder de mercado. Todo ello redunda en una burbuja de expectativas —que no de crédito— que podría estar desinflándose a medida que los precios alcanzan cotas que los alejan de los valores de equilibrio.

Parece que ahora, en algunas de las zonas que más se han encarecido, los ofertantes ya no encuentran tan rápidamente compradores, salvo al conceder algún descuento. Prueba de ello, además de la contracción del volumen de compraventas, es que los plazos para realizar una operación se estarían alargando, según diversas plataformas.

La inflexión del mercado no solo se apoya en dinámicas psicológicas. También confluyen factores objetivos, como la elevación del euríbor, que trae consigo una desaceleración del crédito hipotecario. El volumen de préstamos de nueva concesión ha pasado de crecer a tasas de doble dígito hasta mediados del pasado ejercicio, a registrar una caída en el periodo más reciente. La moderación del crecimiento económico y la pérdida de poder adquisitivo que se prevé como consecuencia del conflicto en Oriente Próximo es también consistente con una actitud más cautelosa por parte de los compradores de vivienda, ya sea nacionales o no residentes. Por otra parte, el fin de las golden visa [los permisos de residencia a cambio de realizar una inversión en el país] ha podido frenar la demanda extranjera, cuya bonanza ha sido crucial para inflar los precios, convirtiendo la vivienda en un bien inaccesible para la mayoría de hogares.

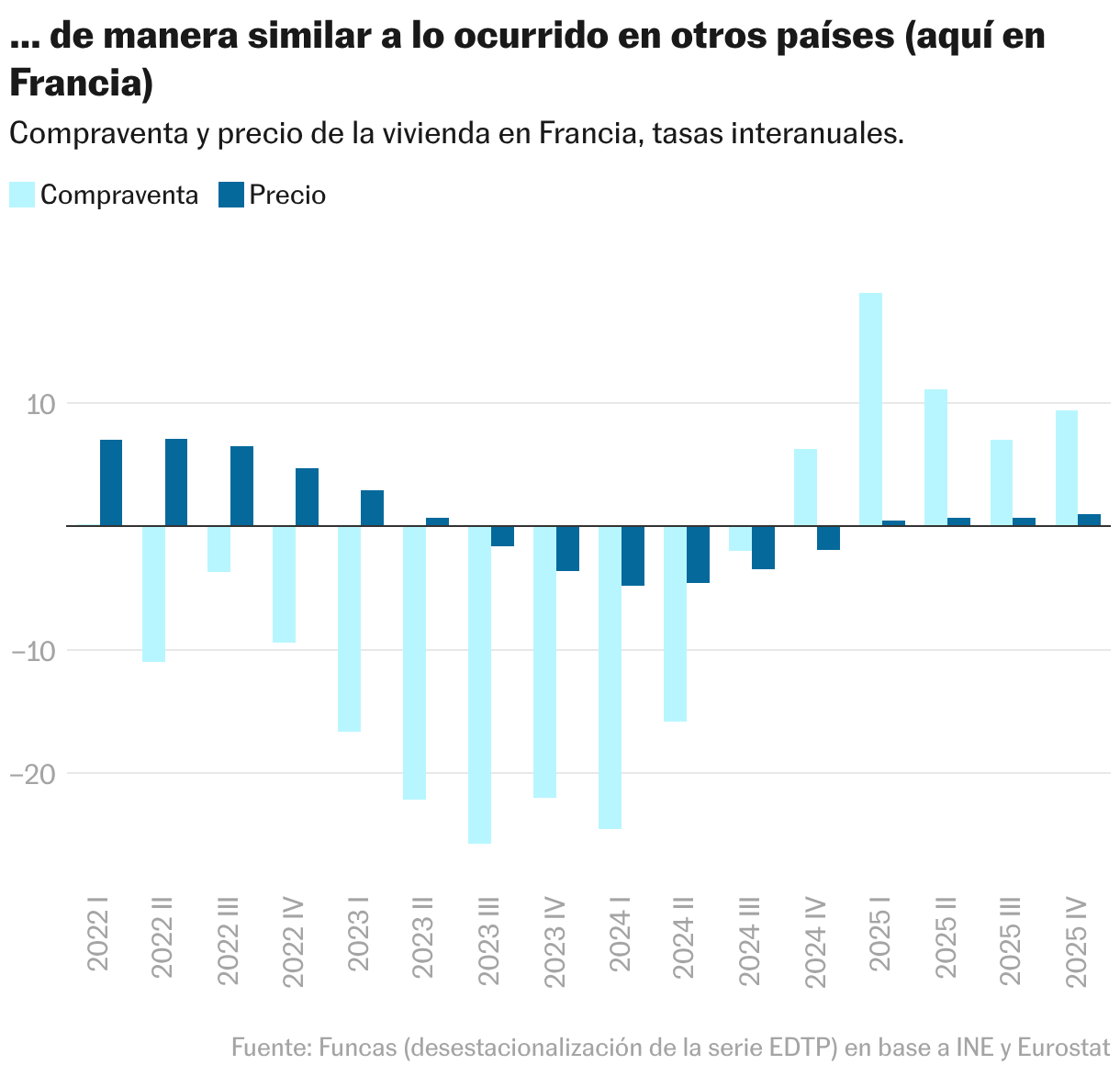

La pregunta del millón es si el frenazo de la compraventa anticipa una desaceleración de los precios, incluso una caída, y a qué horizonte temporal. La experiencia de otros países que han conocido una burbuja de expectativas apunta a un desfase de un año aproximadamente entre el descenso de la demanda y el pinchazo de dicha burbuja. En Alemania el precio de la vivienda empezó a caer a finales de 2022, un año después del cambio de tendencia de la demanda. Y en Francia ocurrió algo similar un poco más tarde. Ahora bien, en ambos casos, fueron necesarios varios trimestres consecutivos de caídas de la compraventa para doblegar los precios.

En nuestro país, el cambio de tercio es todavía incipiente, de modo que lo más probable es que el precio de la vivienda solo experimente una ralentización, desde el 12% en el 2025 hasta el entorno del 6% este año, es decir, en línea con la renta disponible de los hogares (no agravando el esfuerzo de compra). Pero, de consolidarse la actitud cautelosa de los compradores, una corrección de la sobrevaloración podría producirse a partir del año que viene. Esto es en términos promedios, ya que la inflación podría proseguir en algunos territorios.

Pese a lo cual, el déficit habitacional está destinado a persistir: no se solventará hasta que la construcción alcance una velocidad de crucero en consonancia con el crecimiento poblacional. Para entonces, cabe esperar que la burbuja de expectativas haya desaparecido por completo. Y eso siempre es una buena noticia.

El crédito nuevo para la adquisición de vivienda, que durante 2025 había mostrado una aceleración, ha truncado esta tendencia en el primer trimestre de este año, al registrar una bajada del 2,4%, en línea con la evolución de la compraventa. La tendencia podría agravarse, a medida que el crédito se encarece, al compás del aumento del euríbor, desde el 2,2% antes del conflicto en Oriente Próximo hasta el 2,8% actual. La subida de este índice, referencia del mercado español, acabará trasladándose en los próximos meses al tipo de interés del crédito hipotecario.

Feed MRSS-S Noticias