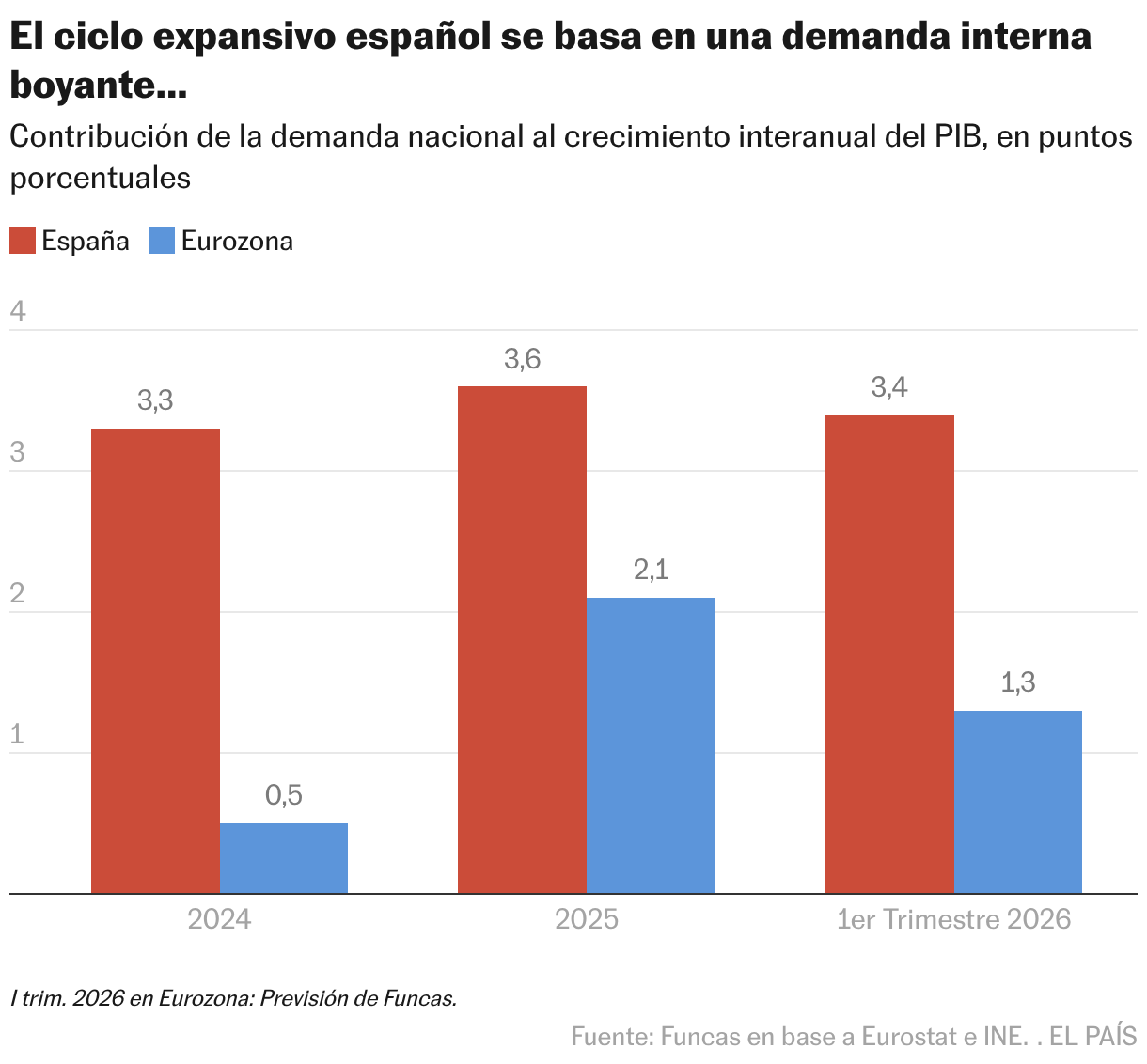

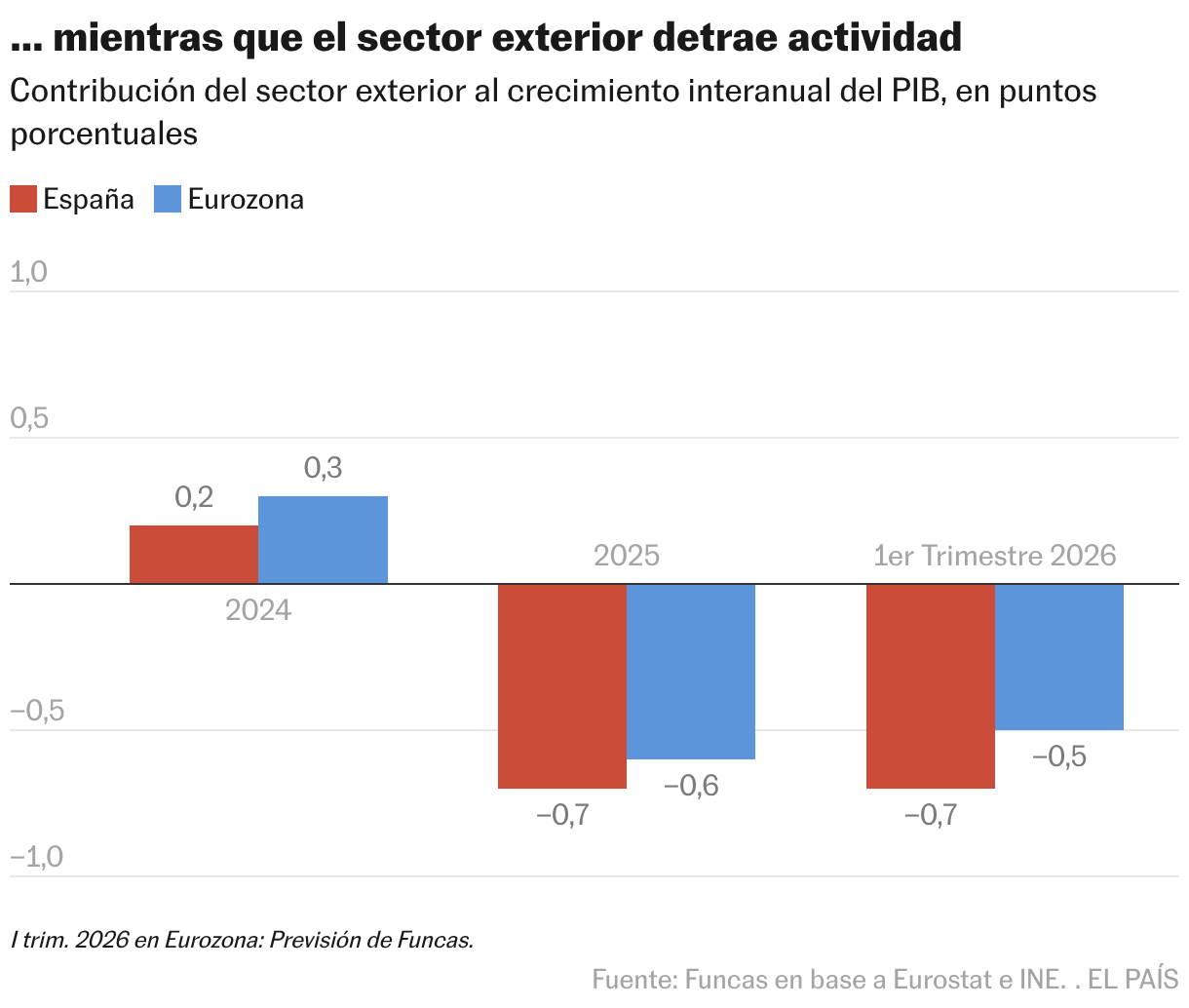

La economía española mantiene el buen tono pese a los nubarrones que se acumulan en el horizonte mundial, y que acabarán por llegar. Se ensancha la brecha de crecimiento con las otras grandes economías europeas: el PIB progresó un vigoroso 2,7% en el primer tramo del año, sin apenas cambios en relación a trimestres anteriores, mientras que la eurozona en su conjunto evidencia una pérdida de ritmo inquietante, con un avance raquítico del 0,8% (siempre en términos interanuales).

Carburantes

La subida del precio de los hidrocarburos posterior al estallido de la guerra de Irán se ha repercutido en el precio final de los carburantes que pagan los consumidores. Repostar gasolina era a finales del mes de abril un 4% más caro en España, incluso tras los recortes de IVA y de impuestos especiales aprobados por el Gobierno, y el gasóleo permanece un 20% por encima del valor medio del mes de febrero, absorbiendo por completo los recortes. Por otra parte, a diferencia de lo que ocurrió tras el estallido de la guerra en Ucrania, la factura de la luz no ha experimentado grandes cambios.

La pérdida de ingresos de los hogares es el principal riesgo para los sectores tractores de la economía nacional

La economía española mantiene el buen tono pese a los nubarrones que se acumulan en el horizonte mundial, y que acabarán por llegar. Se ensancha la brecha de crecimiento con las otras grandes economías europeas: el PIB progresó un vigoroso 2,7% en el primer tramo del año, sin apenas cambios en relación a trimestres anteriores, mientras que la eurozona en su conjunto evidencia una pérdida de ritmo inquietante, con un avance raquítico del 0,8% (siempre en términos interanuales).

Estos resultados, sin embargo, no reflejan todavía la conmoción provocada por el conflicto en Oriente Próximo, y en particular el doble cierre del estrecho de Ormuz, cuyos efectos se percibirán en los próximos meses. En este sentido, nuestro modelo de crecimiento presenta claroscuros. Del lado positivo: los sectores más pujantes están poco expuestos a la escalada vertiginosa de los precios energéticos y de otras materias primas, o a las disrupciones de las cadenas de suministro que acompañan la paralización del tráfico marítimo en el golfo Pérsico.

Tres sectores —los servicios asociados al turismo y al comercio; las actividades profesionales, científicas y técnicas; y la construcción— explican las dos terceras partes del crecimiento español del último año. Su contribución al comercio exterior es también notable, a tenor del incremento del 5,6% de las exportaciones de servicios no turísticos, en términos deflactados, y del 3,6% en el caso del turismo.

Es poco probable que estos sectores conozcan los fenómenos de escasez o de encarecimiento abrupto de los suministros a que se enfrenta la industria manufacturera. Esta última aporta el 10,6% del PIB, siete puntos menos que en Alemania, por ejemplo. Además, en industrias clave como la automotriz o los bienes de consumo, China ejerce una competencia feroz, de la cual los servicios están exentos, de momento. En todo caso, en su conjunto, la industria española parece haber capeado las crisis anteriores en mejores condiciones que sus homólogas europeas. En el trienio 2023-2025, el sector manufacturero creció un 5,4%, contrastando con el retroceso del 1,3% en la eurozona.

El lado tenebroso procede de los efectos indirectos del conflicto geopolítico en uno de los pilares del dinamismo de los servicios y de la construcción: la renta disponible de los hogares. En este sentido, preocupa la merma de capacidad de compra que se vislumbra como consecuencia del shock de precios. El IPC está subiendo por encima del 3%, mientras que los salarios pactados en convenios lo hacen por debajo de ese umbral. Y la brecha se constata también en los otros países europeos.

En este entorno, la evolución de la renta de los hogares dependerá fundamentalmente del crecimiento del empleo y de las transferencias netas que decidan aportar los gobiernos, una vez descontados los impuestos. En el caso de España, el mercado laboral sigue tirando, si bien algo menos que el año pasado, pero en la eurozona las perspectivas apuntan a un menor dinamismo. El Estado, por su parte, dispone de un margen de maniobra limitado por el nivel elevado de endeudamiento, salvo en países como Alemania donde el el Ecutivo, sin embargo, ha anunciado ajustes para poder incrementar el gasto en defensa sin agravar el déficit público. Todo ello conforma un escenario de desaceleración de los ingresos de las familias, principal factor que sustenta el bucle de consumo, construcción y actividad de los servicios. El turismo podría beneficiarse de la desafección de los destinos más cercanos a la zona de conflicto, aunque con un descenso del gasto medio por visitante, precisamente por la merma de poder adquisitivo que se prevé para muchas familias europeas.

Por supuesto, mucho depende de la duración de la paralización del estrecho de Ormuz. Un rápido desenlace, antes del verano, permitiría restablecer el momento expansivo. Más allá, los fundamentos de nuestro patrón de crecimiento se verían afectados, al tiempo que aparecerían grietas en mercados sobrevalorados, como el inmobiliario.

La subida del precio de los hidrocarburos posterior al estallido de la guerra de Irán se ha repercutido en el precio final de los carburantes que pagan los consumidores. Repostar gasolina era a finales del mes de abril un 4% más caro en España, incluso tras los recortes de IVA y de impuestos especiales aprobados por el Gobierno, y el gasóleo permanece un 20% por encima del valor medio del mes de febrero, absorbiendo por completo los recortes. Por otra parte, a diferencia de lo que ocurrió tras el estallido de la guerra en Ucrania, la factura de la luz no ha experimentado grandes cambios.

Feed MRSS-S Noticias